-

사회 국세청 '소득세 미납안내 문자' 악성 이메일·메시지 주의보

한국다문화뉴스 = 심민정 기자 | 국세청은 부가가치세 신고, 연말정산 시기를 틈타 유포되는 국세청 사칭 악성 이메일·문자 메시지에 유의해야 한다고 10일 밝혔다. 최근 국세청을 사칭해 개인 계좌에 소액 입금을 유도하는 “소득세 미납 안내”라는 제목의 악성 문자 메시지가 유포되기도 했다. 국세청은 사칭 이메일 등에서 바로 포털 사이트 로그인을 유도하는 경우 로그인을 하지 말고 해당 이메일을 삭제한 뒤 포털 사이트 비밀번호를 변경해야 한다고 당부했다. 세무 관련 메시지가 인터넷 전화나 개인 휴대전화 번호로 발송된 경우는 의심할 필요가 있다고 조언했다. 개인 명의 계좌로 국세를 송금해서도 안 된다고 강조했다. 국세청 사칭 이메일이나 문자메시지로 피해를 본 경우 경찰청 사이버안전지킴이 긴급신고(112)나 민원상담(182)에 신고하면 된다.

- 심민정 기자

- 2024-01-10 12:18

-

경제 외국인 근로자도, 2월 연말정산 잊지 마세요

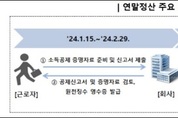

한국다문화뉴스 = 정영한 기자 | 외국인 근로자(일용근로자 제외)는 2023년 귀속 근로소득에 대한 연말정산을 다음달 말까지 완료해야 한다. 2월분 근로소득이 없거나 2월 말까지 지급하지 않은 경우는 2월 말일까지 연말정산을 해야 한다. 외국인 근로자의 연말정산 일정과 공제항목 및 세액계산 방식은 원칙적으로 동일하다. 국세청은 "연말정산 결과에 따라 최종 결정된 세액과 회사가 매월 원천징수한 세액을 비교해 그 차액을 추가로 납부하거나 환급받게 된다"고 했다. 주택마련저축 납입액 소득공제는 세대주를 요건으로 해 주민등록법상 세대주가 될 수 없는 외국인은 거주자라 할지라도 적용받을 수 없다. 외국인 근로자가 '간소화자료 일괄제공 신청서'를 회사에 제출하고 확인(동의)절차를 거친다면, 국세청이 해당 근로자의 간소화자료를 회사에 일괄 제공한다. 특히 올해 연말정산 대상인 2023년 귀속 소득부터는 19% 단일세율 적용 기간이 기존 5년에서 20년으로 대폭 확대됐다. 외국인 기술자 감면 기간도 5년에서 10년으로 확대되면서 장기간 국내에서 일한 외국인도 특례를 적용받을 수 있게 됐다. 자세한 안내는 국세청 유튜브를 통해 영어로 제공되는 연말정산 안내 동영상을 참고하면

- 정영한 기자

- 2024-01-03 18:12

-

경제 똑똑한 연말정산을 위해 꼭 알아야 하는 세법

한국다문화뉴스 = 심민정 기자 | 이번 연말정산부터는 식대 비과세 한도가 월 20만 원으로 상향되고, 영화 관람료도 30%의 공제율이 적용된다. 법제처는 이러한 내용을 포함해 2023년 달라지는 세법의 개정 사항들과 꼭 알아 두어야 하는 세액공제, 소득공제 관련 법령들을 11일 소개했다. ■식대 비과세 한도 월 20만 원으로 상향 물가 상승을 고려해 식대의 비과세 한도가 월 20만 원으로 상향된다. 근로자가 사내급식이나 이와 유사한 방법으로 제공받는 식사 등에 대한 비과세 혜택이 종전에는 그 한도가 월 10만 원이었으나 올 1월 1일 이후 발생한 소득분부터는 20만 원으로 상향 적용된다. 이번 연말정산에서는 식대 비과세 한도가 20만 원으로 상향된다. 또한 소득세 과세표준 구간도 조정된다. 소득 수준에 따라 8개로 나뉘는 구간 중 하위 3개 구간의 기준 금액이 상향된다. 작년까지는 과세표준이 ▲1200만 원 이하인 경우 6%, ▲1200만 원 초과~4600만 원 이하인 경우 15%, ▲4600만 원 초과~8800만 원 이하인 경우 24%의 세율을 각각 적용했다. 이번 연말정산부터는 ▲1400만 원 이하인 경우 6%, ▲1400만 원 초과~5000만 원 이하인

- 심민정 기자

- 2023-12-20 17:08

-

일본어 年末調整と他の総合所得税申告、方法と節税はこのように!

総合所得税とはこの1年間に発生した収入、利子、配当、年金などの所得に対する税金だ。 5月の総合所得税は4大保険のない年末調整とも言われているが、総合所得税申告を節税するTIPまで全て確認してみよう。 総合所得税と年末調整の違いを多くの人が気にする場合がある。 総合所得税は個人事業者のように個別的に売上を作って支出をする人々や3.3%の源泉徴収をするフリーランサーが自身の所得と支出を証明して申告することをいう。 反面、年末調整は会社員、勤労者が簡易税額によって勤労所得税を計算した後、還付または徴収することで違いがある。 毎年5月1日から5月31日までは総合所得税の申告期間だ。 前年度に対する税金申告を今年行う概念だ。 すなわち、2023年5月に進行する総合所得税は2022年度に稼いだ所得に対する税金申告であるということだ。 期限を逃すと各種加算税賦課が進行されるので格別の注意が必要だ。 総合所得税の申告方法はオンライン、オフライン、代理人申請がある。 オンラインの場合、ホームテックスホームページを通じて総合所得税の申請が可能だ。 オンライン書類の提出を通じて申請が可能だ。 ただ、書類提出を欠落した時に所得申告が正確に行われず、過多な税金が賦課される可能性があり、細部まで確認後に提出が必要だ。 オフライン申告は管轄税務署を訪問して申請する方法がある。 現場で申請する際、現場の状況によっ

- 유미코 시민기자

- 2023-04-23 09:45

-

중국어 年末清算和综合所得税报告,如何报税和减税!

综合所得税是针对过去一年的收入、利息、股息、养老金等所得征收的税款。5月的综合所得税也被称为没有4大保险的年末清算,让我们来确认一下减税的TIP吧。 许多人都想知道综合所得税和年末清算的区别。综合所得税是指像个体工商户一样独立制定销售和支出的人,或自由职业者进行3.3%的预扣税款,并证明自己的收入和支出的人进行的申报。而年末清算是指根据临时税额核算工资所得税后,进行退税或征收的区别。 每年5月1日至5月31日是综合所得税申报期。这是针对去年的税款报告,今年进行的概念。换句话说,2023年5月的综合所得税是针对2022年所得的税款申报。如果错过期限,会收取各种附加税,因此需要特别注意。 综合所得税的申报方式有在线、离线和代理申请。在线申报可以通过国税主页进行综合所得税申报。可以通过在线提交申请。但是,如果漏掉文件提交,则可能导致收取过多的税款,因此需要在仔细确认后提交。 离线报告是通过访问管辖税务机关进行申请的方法。由于无法根据现场情况进行减税咨询等内容,因此最好事先了解减税方法并进行访问申请。 通过代理人进行申报是通过税务代理人进行综合所得税申报的方法。由于可以利用专业人士,因此可以注意到自己错过的所得扣除或税额扣除项目,但由于税务代理人的费用,因此选择适合自己情况的税务代理人是很重要的。 通过基本扣除,附加扣除,养老保险扣除,房屋抵押养老金利息成本扣除等可以实现综合所得税减税。

- 김화자 시민기자

- 2023-04-23 09:11

-

영어 General Income Tax Return and How to Save Taxes, Different from Year-end Settlement!

General income tax is a tax on income such as earnings, interest, dividends, and pensions received over the past year. The May general income tax is also called year-end settlement without the four major insurances, and let's look at the tips for reducing general income tax. Many people wonder about the difference between general income tax and year-end settlement. General income tax refers to individuals who create sales and expenses individually, such as self-employed individuals, or freelancers who withhold 3.3% of their income and expenses and file a report. In contrast, year-end settlemen

- 심민정 기자

- 2023-04-21 08:55

-

경제 연말정산과 다른 종합소득세 신고, 방법과 절세 이렇게!

한국다문화뉴스 = 강성혁 기자 | 종합소득세란 지난 1년 동안 발생한 수입, 이자, 배당, 연금 등의 소득에 대한 세금이다. 5월 종합소득세는 4대 보험 없는 연말정산이라고도 하는데 종합소득세 신고 절세하는 TIP까지 모두 확인해보자. 종합소득세와 연말정산의 차이를 많은 사람이 궁금해하는 경우가 있다. 종합소득세는 개인사업자와 같이 개별적으로 매출을 만들고 지출을 하는 사람들이나 3.3%의 원천징수를 하는 프리랜서가 자신의 소득과 지출을 증빙하여 신고하는 것을 말한다. 반면 연말정산은 직장인, 근로자가 간이세액에 따라 근로소득세를 따져본 후 환급 또는 징수하는 것으로 차이가 있다. 매년 5월 1일부터 5월 31일까지는 종합소득세 신고 기간이다. 전년도에 대한 세금 신고를 올해 진행하는 개념이다. 즉, 2023년 5월에 진행하는 종합소득세는 2022년도에 벌어들인 소득에 대한 세금 신고인 것이다. 기한을 놓치게 되면 각종 가산세 부과가 진행되므로 각별한 유의가 필요하다. 종합소득세 신고 방법은 온라인, 오프라인, 대리인 신청이 있다. 온라인의 경우 홈텍스 홈페이지를 통해 종합소득세 신청이 가능하다. 온라인 서류 제출을 통해 신청 가능하다. 단, 서류 제출을 누

- 강성혁 기자

- 2023-04-18 16:17

-

정책 연말정산 시 필요한 증명서 '정부24'에서 발급하세요

한국다문화뉴스 = 김관섭 기자 | 급여소득에서 원천징수한 세액의 과부족을 연말에 정산하는 연말정산. 연말정산을 할 때 필요한 서류들이 발행하는데 해당 증명서를 ‘정부24’전용창구를 통해 간편하게 발급받을 수 있다. 행정안전부는 연말정산 서비스 일정에 맞춰 13일부터 31일까지‘연말정산용 제증명 발급서비스’를 정부 24 누리집(www.gov.kr)에서 제공한다고 밝혔다. 이 서비스를 통해 주민등록등본, 국민기초생활수급자증명서, 외국인등록사실증명서, 장애인증명서, 대학교재학증명서 등 총 5종을 편리하게 발급할 수 있다. 행안부는 연말정산 기간에 이용자 급증으로 인한 정부24 시스템의 과부하를 최소화하기 위해 순번대기 기능을 적용하고, 검색사이트 바로가기 기능을 통해 서비스 이용편의에 만전을 기할 예정이다. 특히 검색사이트 바로가기 기능은 자주 사용하는 네이버와 다음 등에서 서비스 5종을 검색하면 ‘정부 24 연말정산용 제증명 발급서비스’ 전용창구로 바로 연결된다. 연말정산용 제증명을 발급은 정부24 회원인 경우 로그인 후 이용하면 된다. 비회원도 개인정보를 입력하고 공동인증서 또는 간편인증을 통한 본인인증을 거쳐 발급서비스를 이용할 수 있다. 한편 행안부는 정부

- 김관섭 기자

- 2023-01-20 16:58

-

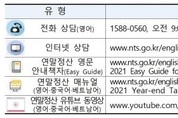

경기도 외국인 근로자 2월말까지 연말정산…모국어 상담서비스 확대

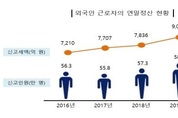

한국다문화뉴스=소해련 기자ㅣ일용직 근로자를 제외한 외국인 근로자는 2021년 귀속 근로소득에 대한 연말정산을 2월달까지 완료해야 한다. 외국인 근로자는 국적이나 체류기간, 소득규모에 관계없이 올해 2월 급여일 또는 2월 말일까지 연말정산을 해야한다. 외국인 근로자의 연말정산 방법과 일정은 내국인 근로자와 같다. 국세청은 외국인 근로자의 편리한 연말정산을 위해 '전용 영어 상담전화(1588-0560)'를 운영하고 있다. 홈택스 간소화서비스 이용방법이 담긴 '연말정산 영문 안내책자'도 발간했다. 한국말이 익숙하지 않은 외국인 근로자를 위해서는 영어, 중국, 베트남어로 제작된 '연말정산 외국어 매뉴얼'을 영문 누리집에 게재했다. 올해는 연말정산 인원이 많은 중국·베트남 근로자를 위해 해당 언어 자막을 새로 넣은 '연말정산 안내 동영상'도 국세청 유튜브와 영문 누리집에 제공하고 있다. 작년(2020년 귀속) 연말정산을 신고한 외국인 근로자는 54만5000명으로 전년보다 7.0% 줄었으나, 신고세액은(9620억원) 같은 기간 6.4% 늘었다. 또한 외국인 근로자 3명 중 1명은 중국 국적(19만8000명, 36.3%)이었으며 이어 베트남, 네팔, 캄보디아, 필리핀

- 소해련 기자

- 2022-02-16 17:25

-

경제 연말정산 외국인 근로자 54만 명, 평균 연봉 2천926만원

한국다문화뉴스=강성혁 기자ㅣ지난해 연말정산(2020년 귀속분)을 한 외국인 근로자 54만5천명의 평균 연봉은 2천926만원 수준이었던 것으로 나타났다. 지난해 국내에서 근로소득을 번 외국인 근로자(일용근로자는 제외)는 올해도 연말정산을 해야 한다.올해부터는 외국인 근로자도 국내 거주자일 경우엔 주택자금 소득공제, 월세 세액공제 혜택을 받을 수 있다. 6일 국세청과 국세통계포털에 따르면 2020년 소득을 토대로 지난해 연말정산을 한 외국인 근로자는 54만5천명이다. 2019년 귀속 소득을 반영해 전년도(2020년) 연말정산을 한 인원보다 7.0% 감소한 규모다. 신종 코로나바이러스 감염 영향으로 외국인 입국이 줄어든 영향이다. 연말정산을 신고한 외국인 근로자의 지난해 총급여(과세 대상 근로소득)는 15조8천635억원으로, 1인당 2천926만원 꼴이다. 이는 전년의 2천732만원보다 7.1% 증가한 수치다. 외국인 근로자들의 지난해 연말정산 신고세액은 9천620억원으로 전년의 9천43억원보다 6.4% 늘었다. 지난해 연말정산을 신고한 외국인 근로자 중 36.3%(19만8천명)는 중국 국적자였고 다음으로는 베트남, 네팔, 캄보디아, 필리핀 순이었다. 연말정산에 따

- 강성혁 기자

- 2022-02-07 10:22

-

경기도 '13월의월급'외국인 근로자도 '연말정산' 신청하세요

한국다문화뉴스=강성혁 기자ㅣ한국에서 근로소득이 있는 외국인 근로자는 국적이나 체류기간, 소득규모에 관계없이 금년도 2월분 급여를 지급받는 때에 연말정산을 하여야 한다. 외국인 일용근로자는 하지 않아도 된다. 외국인 근로자가 거주자에 해당할 경우 일반적인 소득공제나 세액공제 등 공제항목은 내국인 거주자와 대부분 동일하게 적용된다. 한국에 주소를 두거나 '183일' 이상 머문 경우라면 외국인이라고 하더라도 세법상 거주자다. 다만, 외국인은 주민등록법상 세대주ㆍ세대원이 될수 없어 세대주ㆍ세대원을 요건으로 하는 주택자금 소득공제 등 일부 공제 항목은 적용되지 않는다. 외국인 근로자가 비거주자인 경우에는 내국인 비거주자와 마찬가지로 본인에 대한 기본공제와 연금보험료 공제 등 일부 공제만 허용되며,의료비·교육비 등 특별세액공제와 그 밖의 대부분의 소득공제 및 세액공제는 비거주자에게는 적용되지 않는다. 외국인 근로자에게 부여되는 조세혜택은 최초로 근로를 제공한날이 속하는 과세연도부터 5년간 연간 급여(비과세급여 포함) 총액에 19% 단일세율을 곱한 세액으로 정산하는 것을 선택할 수 있다. 다만, 단일세율 적용시에는 비과세, 공제, 감면 및 세액공제에 관한 규정은 적용하

- 강성혁 기자

- 2022-01-17 12:13

-

1

경기도, 미취업청년에 어학·자격시험 응시료와 수강료까지 최대 30만 원 지원

-

2

서귀포시, 저소득 다문화가족 자녀 '교육활동비' 40만~60만 원 지원

-

3

수원시외국인복지센터, 2024년 이주배경청소년 건강검진 신청자 모집

-

4

다문화가족 자녀 교육활동비 지금 신청하세요!

-

5

농림식품부, 외국인 농업근로자 역대 최대규모 배정…기숙사 20개소 건립

-

6

2024 다문화가족 나눔봉사단 소양교육 진행, 재능기부 활동까지

-

7

海外化粧品を直接購入する際は注意してください

-

8

내달부터 항공기 내에 청각장애인·외국인용 ‘소통카드’ 도입

-

9

4月 “花粉过敏的预防与管理”

-

10

총선 앞, 민생 파탄을 부른 굴욕 외교 (1)

경기도 수원시 장안구 송원로39 월드타워 304호 | 대표전화 : 031-406-1170 | 발행법인 : 주식회사 몽드 | 발행인 대표이사 : 강성혁

등록일 : 2013년 5월 13일 | 정기간행물번호 : 경기 다50353 | 인터넷신문 : 경기 아 51486

「열린보도원칙」 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인 : 정영한 / TEL : 031-352-1175 / sdjebo2@naver.com

한국다문화뉴스의 모든 콘텐츠는 한국다문화뉴스 또는 제공처에 있으며 저작권법의 보호를 받습니다. 이를 무단 이용하는 경우 저작권 법 등에 따라 법적책임을 질 수 있습니다.

Copyrightⓒ2021 한국다문화뉴스. all right reserved. | sdjebo@naver.com

UPDATE: 2024년 05월 20일 21시 43분